Que choisir?

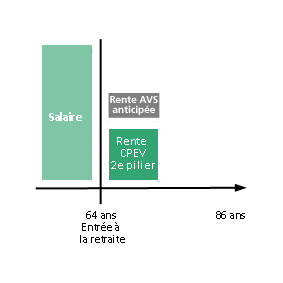

"Assuré à la CPEV au titre de la prévoyance professionnelle (2e pilier), j'ai annoncé mon départ à la retraite à l’âge de 64 ans. A cette occasion, j’ai appris que j’ai droit, en plus de ma pension de retraite, à une rente-pont versée par la CPEV jusqu'à l'âge donnant droit à la rente de retraite AVS (1er pilier). Renseignement pris auprès de l’AVS, je peux aussi toucher une rente AVS anticipée si je le désire. "

Qu'est-ce qu'une rente-pont, qu’est-ce qu’une rente AVS anticipée, les deux prestations sont-elles cumulables, si non laquelle choisir?

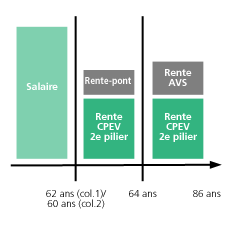

Qu'est-ce qu'une rente-pont (2e pilier) ?

Définition

L'âge donnant droit à des prestations de retraite prévu par les caisses de pensions et par l'AVS diffère parfois. Ceci peut aboutir à une lacune de pension entre le moment où l'assuré touche sa pension de retraite au titre de la prévoyance professionnelle (2e pilier) et celui où il touche en plus sa pension de retraite au titre de l'AVS (1er pilier).

C'est pourquoi la CPEV prévoit que l'assuré partant à la retraite et se retrouvant dans ce cas de figure, puisse obtenir un complément de rente appelé "rente-pont". Ce supplément a pour but de lui assurer un revenu décent en attendant de toucher la rente de retraite AVS. Il est versé jusqu'au mois précédent le versement de la rente AVS, mais au plus tard jusqu'à l'âge de référence AVS.

Comment l'obtenir?

La rente-pont est automatiquement accordée à l'assuré qui remplit les conditions et ne doit pas être remboursée. En cas de doute sur les conditions, vous pouvez contacter la CPEV.

Qu'est-ce qu'une rente AVS anticipée (1er pilier) ?

Définition

Depuis quelques années, la LAVS (loi sur l’assurance-vieillesse et survivants, art. 40) offre aux assurés la possibilité de prendre une retraite anticipée. L'âge de la retraite peut alors être avancé au maximum de 2 ans par rapport à l’âge de référence AVS.

Dès ce moment-là, les pensionnés qui en font la demande toucheront jusqu'à leur décès une rente AVS dite anticipée qui est réduite de 6,8% par année d’anticipation.

Comment l'obtenir?

Pour tout renseignement concernant l’AVS, vous pouvez contacter l’agence communale d’assurances sociales de votre commune de domicile.

Les deux prestations sont-elles cumulables?

Du moment que le retraité touche une rente AVS, même anticipée, il perd son droit à la rente-pont de la CPEV.

Par conséquent, avant d'opter pour une rente AVS anticipée qui sera réduite à vie, il convient de calculer si le versement d'une rente-pont proposé par la CPEV en attendant d'atteindre l'âge donnant droit à une pension AVS complète n'est pas plus avantageux sur la durée.

Peser sa décision et calculer son budget

Prenons le cas de cet assuré qui décide de prendre sa retraite à 64 ans et dont l'espérance de vie est de 86 ans selon les tables actuarielles actuellement en vigueur. Comparons la somme totale des rentes qu'il toucherait dans chacun des cas de figure.

- Comparaison chiffrées entre les deux options

-

-

Choix: rente AVS anticipée

S’il opte pour l'AVS anticipée, renonçant ainsi à la rente-pont de la CPEV, il touche (dans notre exemple) une rente AVS anticipée de CHF 2'296 par mois de 64 à 65 ans, puis une rente AVS anticipée et recalculée de CHF 2'353 dès 65 ans et jusqu'à son décès. La somme totale des rentes touchées de 64 ans à 86 ans est de CHF 620'508 ((CHF 2'296 × 12 mois) + (CHF 2'353 × 252 mois)).

-

Choix: rente-pont

S’il choisit de prendre la rente-pont de la CPEV en attendant d'avoir droit à la rente AVS complète, il toucherait (dans notre exemple) un supplément mensuel (rente-pont AVS) de CHF 1'134 pendant 1 an, soit au total CHF 13'608 (CHF 1'134 × 12 mois).

Ensuite dès 65 ans, il toucherait une rente AVS complète de CHF 2'520 par mois, jusqu'à son décès, dans notre hypothèse 86 ans, ce qui fait un total CHF 635’040 (CHF 2'520 × 252 mois). Lorsqu'on additionne le tout, nous obtenons un total de rentes de CHF 648'648.

A priori, s'il peut sembler plus avantageux d'opter pour une rente AVS anticipée qui est plus élevée que la rente-pont de la CPEV, sur la durée la situation s'inverse, comme le démontre notre exemple.

Il convient donc de faire quelques calculs afin de se décider en fonction de ses besoins et de son optimisme.

-