La prévoyance en Suisse repose sur trois piliers que sont la prévoyance étatique (1er pilier), la prévoyance professionnelle (2e pilier) et la prévoyance privée (3e pilier). Le but principal de ce système est de garantir aux travailleurs et à leurs survivants un revenu décent après l’arrêt de l’activité lucrative, en cas d’invalidité ou de décès.

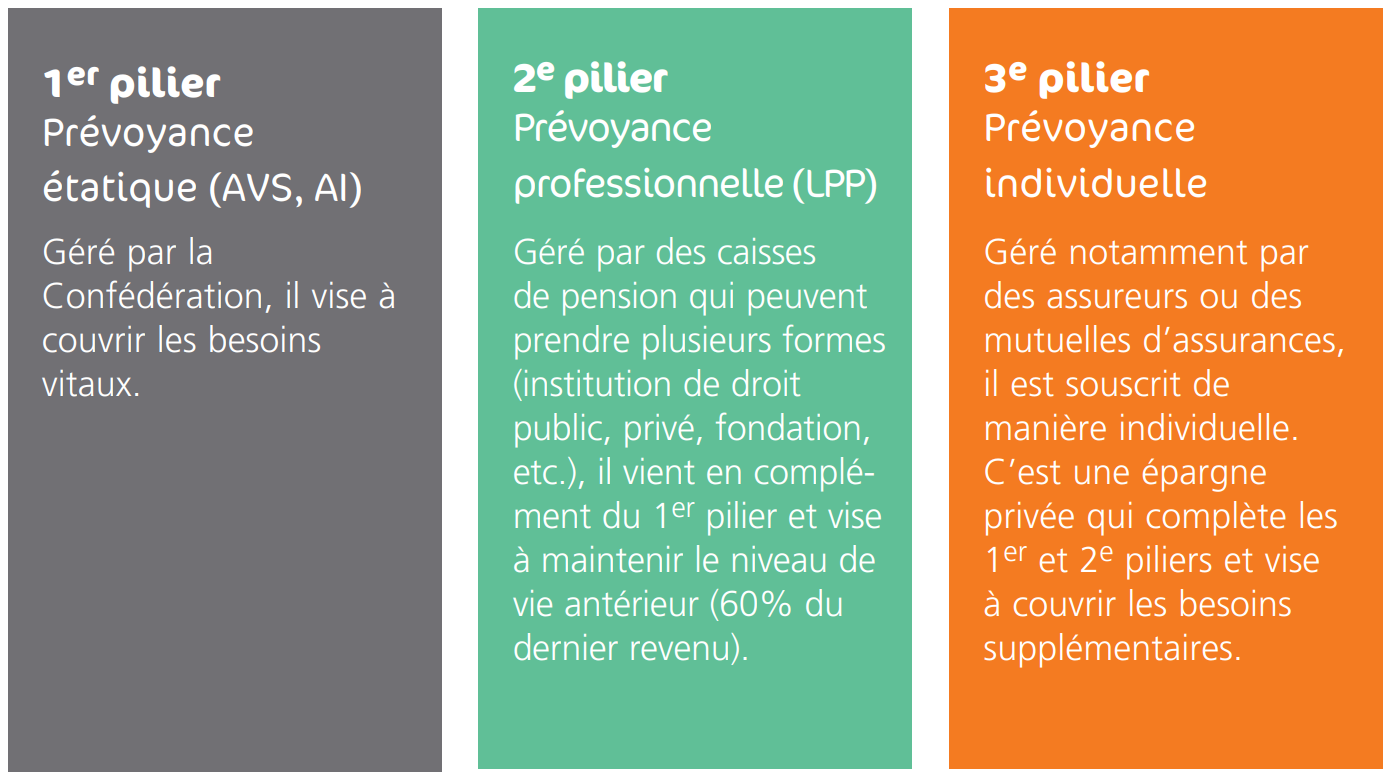

1er pilier - Prévoyance sociale

Le 1er pilier, comprenant l’assurance-vieillesse et survivants (AVS), l’assurance-invalidité (AI) et l’allocation pour perte de gain (APG) est obligatoire. Son but est de garantir à l’assuré.e ses besoins vitaux. L’assuré.e recevra des prestations en cas de retraite, de décès ou d’invalidité. La CPEV n'a pas d'activité en la matière.

2e pilier - Prévoyance professionnelle

Par prévoyance professionnelle, on désigne donc la prévoyance du 2e pilier conclue par l’employeur pour ses employés. Le 2e pilier est obligatoire pour les salariés et facultatif pour les indépendants. Il est régie par la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Cette loi, introduite à partir de 1985, a pour but de maintenir le niveau de vie antérieur de l’assuré.e en versant des rentes en cas de retraite, de décès ou d’invalidité. C'est sur le terrain du 2e pilier qu'est active la CPEV.

3e pilier - Prévoyance individuelle

Il est facultatif et bénéficie de la fiscalité de la prévoyance obligatoire dans certaines limites. Le 3e pilier est divisé en 3e pilier lié (3A) et 3e pilier (3B). La Constitution fédérale considère que l’ensemble de vos économies fait partie de votre 3e pilier. Toutefois, seuls les contrats 3A sont encouragés fiscalement. Son but est de compléter les prestations du 1er et du 2e pilier. La CPEV n'a pas d'activité en la matière. Sa gérante, Retraites Populaires, propose divers produits adaptés à chaque cas.

- Liste des lois et abréviations les plus courantes dans la prévoyance suisse

-

AI

L'assurance invalidité vise à garantir les moyens d'existence aux personnes assurées devenues invalides, que ce soit par des prestations en nature (mesures de réadaptation) ou par des prestations en espèces (rentes ou allocations). Cette assurance est une constituante du 1er pilier, elle est obligatoire et est déduite directement du salaire.

APG

Les allocations de pertes de gain compensent une partie de la perte de gain des personnes qui accomplissent un service militaire, civil ou de protection civil. Les APG compensent aussi les pertes de gain en cas de maternité. Cette assurance est une constituante du 1er pilier, elle est obligatoire et est déduite directement du salaire.

AVS

L'assurance-vieillesse et survivants (AVS) couvre les besoins vitaux des assurés en cas de perte de revenu due à la vieillesse ou au décès de la personne assurant le soutien de la famille. Cette assurance est obligatoire et est déduite directement du salaire.

LPP

La Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (2e pilier) rend obligatoire la prévoyance professionnelle pour tous les travailleurs. Son but est de compléter le 1er pilier en maintenant le niveau de vie antérieur de l'assuré par le versement d'une rente ou d'un capital en cas de retraite, de décès ou d'invalidité. La LPP a été introduite en Suisse en 1985.

LCP

La Loi sur la Caisse de pensions de l'Etat de Vaud est une loi cantonale qui régit le fonctionnement de la Caisse de pensions de l'Etat de Vaud.

LFLP

La Loi sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité réglemente les prétentions des assurés en cas de libre passage.

- En savoir plus