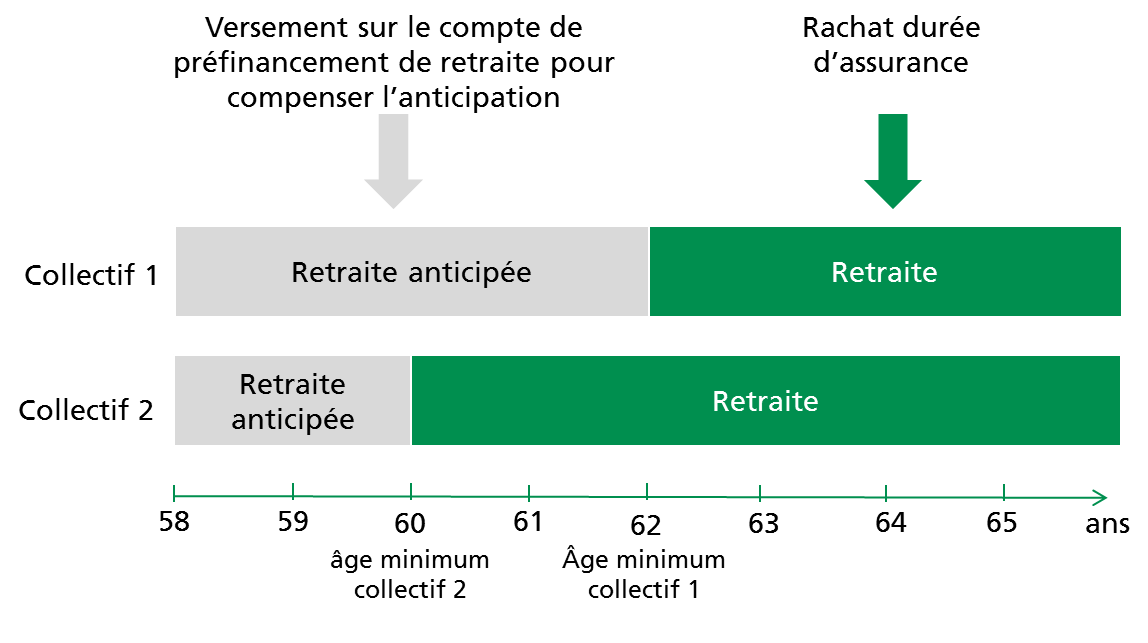

Un outil pour compenser un départ à la retraite anticipée

L’assuré peut décider de partir à la retraite avant l’âge minimum de 62 ans (collectif 1) / 60 ans (collectif 2). Dans ce cas il se verra appliquer une réduction du taux de pension de 6% par année d’anticipation, en plus de la réduction de 1,579 point de % par année d’assurance manquante.

Pour compenser tout ou partie de cette réduction, l’assuré peut alimenter son compte de préfinancement de retraite en versant de l’argent sur celui-ci.

Avantages

- Fiscaux: les montants versés sont en principe déductibles fiscalement

- Rendement intéressant: la somme déposée génère des intérêts de 1.25%

- Maintien total ou partiel du niveau des prestations de retraite pour un départ anticipé

Fonctionnement

L’assuré alimente quand il le veut son compte de préfinancement de retraite jusqu’au jour précédant la mise à la retraite, par un ou plusieurs versements du montant qu’il désire et jusqu'à concurrence de la limite autorisée.

Combien verser pour atteindre son objectif de retraite?

Deux outils sont à disposition pour faciliter votre démarche:

Simulateur de rachat

Ce simulateur vous permet de définir la somme nécessaire à verser selon le montant de rente souhaité à la date de retraite désirée.

Simulateur de financement de rachat

Ce simulateur permet à une personne qui désire s'acquitter du montant en plusieurs fois d'établir un plan financier.

Conditions

Pour constituer un compte de préfinancement de retraite, il faut que :

- tous les montants provenant de la prévoyance professionnelle constituée antérieurement aient été transférés à la CPEV

- l’assuré ait racheté toutes les années et/ou degrés d’activité possibles

- aucune procédure d’invalidité totale définitive ne soit en cours

De plus, les versements sur le compte de préfinancement retraite sont soumises aux mêmes restrictions qui ont été introduites au niveau du droit fédéral pour des raisons fiscales (en savoir plus, voir "Rachat").

Fermeture du compte de préfinancement de retraite

Le compte de préfinancement de retraite est clôturé en cas de:

- Retraite: sous la forme d’une augmentation de la pension, déterminée selon le taux de conversion du tableau B du Règlement des prestations

- Invalidité totale définitive: par le versement d’un capital complémentaire à l’âge terme

- Décès: par le versement d’un capital complémentaire aux ayants droits (conjoint ou concubin survivant, à défaut les enfants, à défaut les bénéficiaires prévus dans le Règlement)

- Transfert ou de versement en espèces de la prestation de sortie: est inclus dans le montant de la prestation de sortie